ズボラマネハックとは

ズボラにマネーをハックしよう

- 親になった時に考えた教育資金を捻出

- 全て実施すれば月に1万円〜5万円自由に使えるお金が増える

- 再現性も高い

私自身、インフラのエンジニアをしております。

インフラは一度駆動させると30年は更新出来ないものも多く、意識的に手を加えなくても30年動く仕組みを考えてます。

「家計でも出来るだけ、手を加えずにお金を管理し、捻出できる仕組みは作りだせないかな?」

という、インフラ設備への設計の考え、少しだけお金に応用したのが今回紹介するものです。

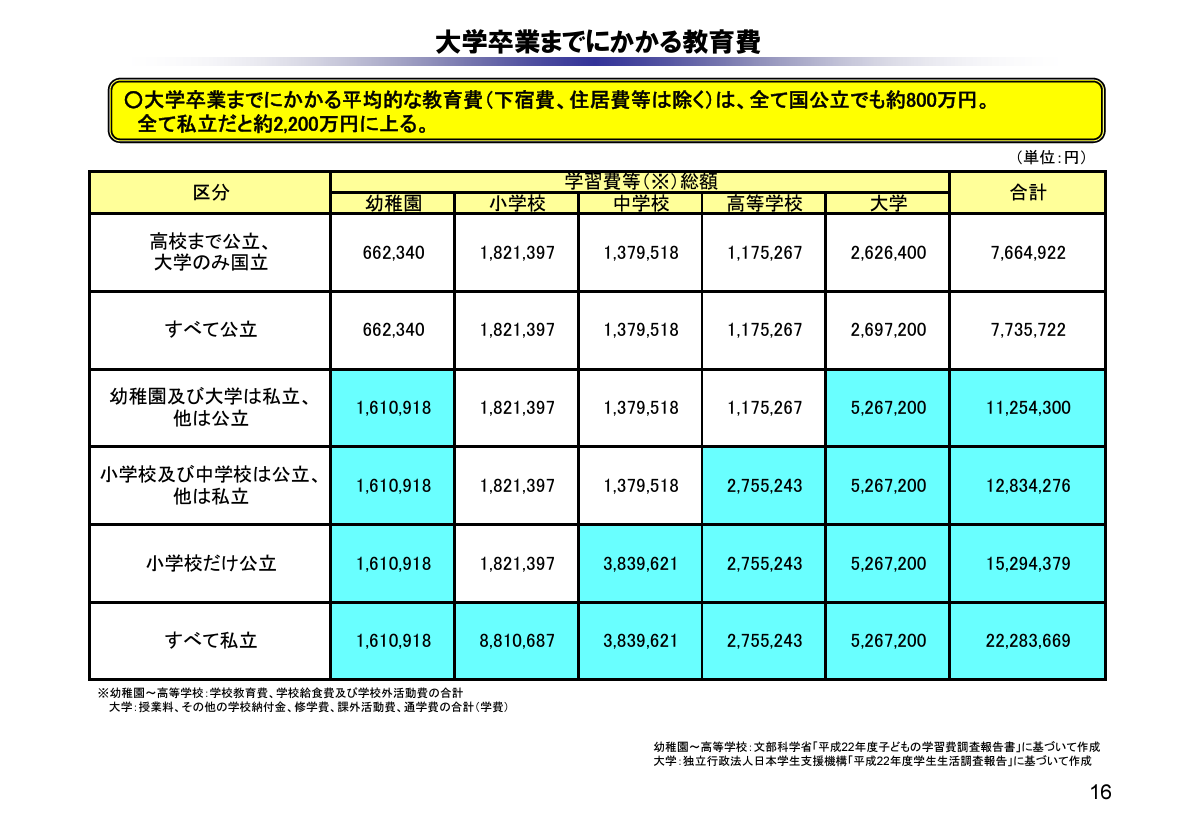

子供の教育費1人あたり2,000万円

私には子供が2人います。

「教育費ってどのくらいかかるんだろう。」

と調べてみると、

なんと全て私立でなんと2,000万円越え!

どうせ、適当な保険会社が使った試算だろー、と思ってましたが、文部科学省の公式情報ですので情報の信憑性は高いです。

以下が資料です。

もちろん「学校は私立か」、「大学に行くか」、「一人暮らしをするか」、「塾に行くか」

などで額は変わってきますが、目安となる金額です。

育児にお金はかかるだろうと漠然と思ってはいましたが、

こんなにかかるのか・・・

現実的な金額を目にすると衝撃でした。

それと同時に

「子供に不自由させたくない!」

「こどもが行きたい道に行けないなんて想像したくない!」

と、強く感じたのがお金に関する勉強を始めたのがきっかけです。

子供が第一子から生まれてから色んなコンテンツや数十冊の本を読み、仕組み作りに試行錯誤しました。

予想外のことが起き、うまくいかないことも多数ありましたが数年経過し、その中でもある程度再現性があるものがわかってきました。

「ズボラ」に「マネーハック」をしないと…

正直なところ、遠回りもたくさんしたなーと思います。

その過程で勉強にはなりましたがしなくても良いことも多くあったなぁーと思います。

勉強にはなりましたがもっと子育てや趣味に時間を充てられたなんて思ったりも。

もし自分で勉強するとなると、

ズボマネハックをしない場合…

- 色んなサービスを検索

- 比較検討

- 行動、トライ

- わからないことだらけなので再度ググって

- 良いものは続けて、悪いものはやめていく

というステップを踏む必要があります。

調べているうちに結局NetflixとかYoutubeに手が…

だって、資産形成って、つまんないもん笑

多くの時間を要した理由はサボりだと思います。笑

これまでの勉強の道のりで、

本当に知りたいこと

- 結局、どうするべき?

- 何が1番おすすめなの?

というのを探し出すまでを苦労しました。

溢れかえる情報の中で、誰の情報が自分にあっているか調べるのもすごく億劫ですよね。

お金に関しては各家庭で本当に千差万別です。

奨学金返済や祖父、祖母が近くに住んでいる、住んでいる環境、年齢、職業など。

誰一人として全く同じ状況の人はいないので、知人、友人、家族でさえ相談しても参考にならないケースの方が多いです。

これだけやっておけば最低クリアというサイトはない?

そんな時、本当に必要な情報だけがまとめられていて、

その通りにやれば良いだけのサイトってないものか。

意外にないのです。

じゃあ作ってみようかな。

というのが本トピックでまとめてみようと思ったのがきっかけです。

いくら捻出を目指す?

これまで何も対策をしたことがない人であれば最低でも月1〜5万円は自由につかえるお金が増えます。

もし今の生活のまま、月に1~5万捻出出来たとすると、やれることが多く出来てくるはず。

- 子供の教育資金の心配がなくなる?

- 妻や子供へのプレゼント?

- 両親への感謝?

いろんな想像が膨らみませんか?

ポイント

5万円×12か月×20年=1200万円!

と長いスパンで考えると意外に結構な額を捻出出来ることがわかります。

紹介するサービスのコンセプト

- だれでも出来る

- 行動するだけ

- 1度稼働されたらメンテナンスは年1回程度

- 初期費用をかけない

あとはやる気!

やってみて振り返るとわかりますが仕組みを作ってしまうとあとは手を加える必要がないので退屈なくらいです。笑

そしてすごーく重要だと思うのが、初期費用に関して。

本ブログで紹介するものは初期費用は不要です。

スマホと通信出来る環境があれば達成出来るものを紹介します。

とるべきリスクは最小限が吉です。

初期費用をかけなければ、簡単に後戻りできますので精神的にも楽ですよね。

最初は全ステップを実施して頂き、興味をもった分野に関して、ご自身で広げて頂ければ思います。

まとめ

本ステップを実施すると、

ズボラにマネーをハックしよう

- 全て実施すれば月に1万円〜5万円自由に使えるお金が増える

- 初期費用はかからない

少しでも興味を持った方は次回、Step1をお楽しみに。